衍生工具的会计处理

衍生工具会计处理的准则规范

CAS22第九条

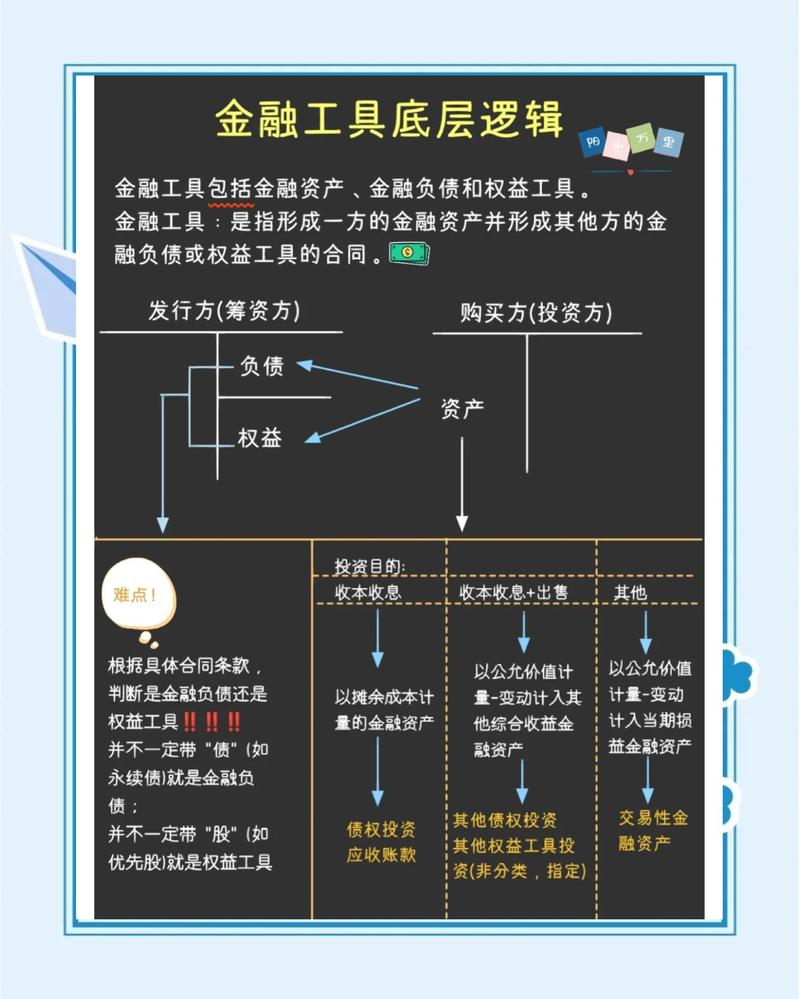

金融资产或金融负债满足下列条件之一的,应当划分为交易性金融资产或金融负债:

(三)属于衍生工具。但是,被指定且为有效套期工具的衍生工具、属于财务担保合同的衍生工具、与在活跃市...

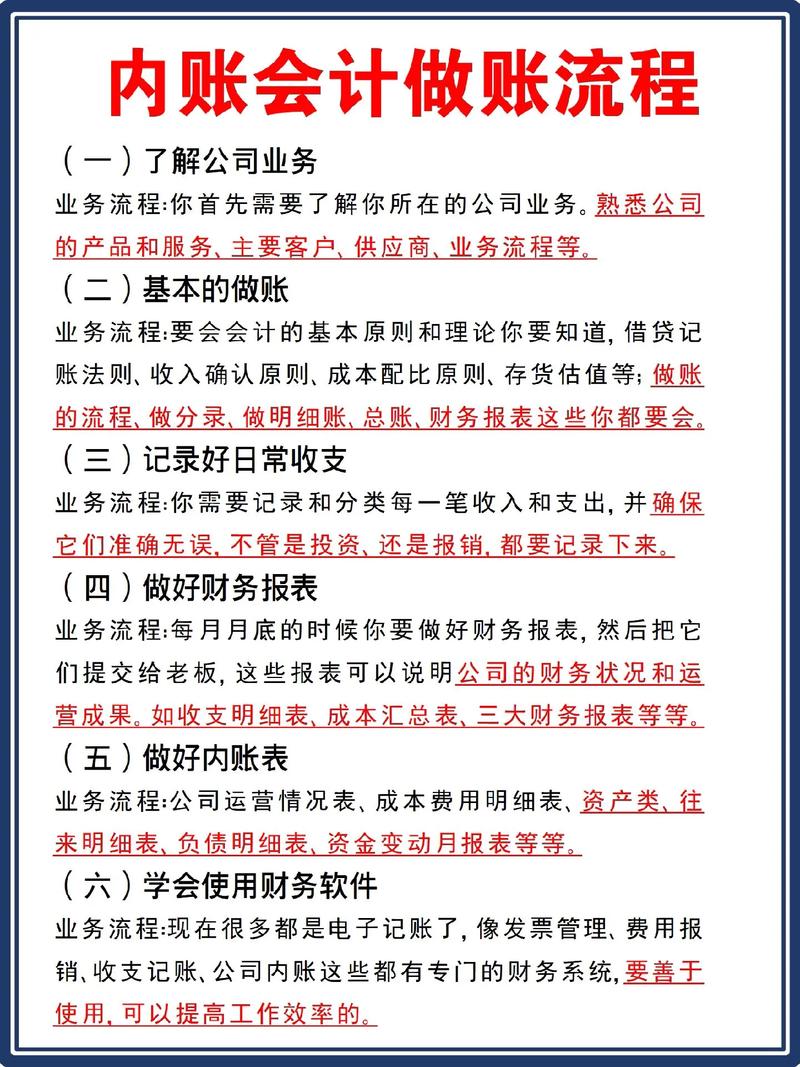

衍生金融工具咋做账?搞懂这3种特殊情况

衍生工具的会计处理

衍生工具会计处理的准则规范

CAS22第九条

金融资产或金融负债满足下列条件之一的,应当划分为交易性金融资产或金融负债:

(三)属于衍生工具。但是,被指定且为有效套期工具的衍生工具、属于财务担保合同的衍生工具、与在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资挂钩并须通过交付该权益工具结算的衍生工具除外。

衍生工具会计处理的原则

一般性规定

划分为交易性金融资产或金融负债

三种特殊情况

1. 被指定为有效套期工具

按照套期会计处理规则

区分公允价值套期、现金流量套期和境外经营净投资套期

2. 属于财务担保合同

会计处理不是非常明确

3. 与在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资挂钩并须通过交付该权益工具结算

成本计量

第一部分 衍生工具会计一般性规定及其运用

衍生工具会计处理的一般性规定

以公允价值计量

公允价值变动计入当期损益

建议使用的会计科目

3101 衍生工具

核算企业衍生工具的公允价值及其变动形成的衍生资产或衍生负债

按衍生工具类别进行明细核算。

衍生工具的主要账务处理。

企业取得衍生工具,按其公允价值,借记本科目,按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”、“存放中央银行款项”等科目。

资产负债表日,衍生工具的公允价值高于其账面余额的差额,借记本科目,贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额做相反的会计分录。

终止确认的衍生工具,应当比照“交易性金融资产”、“交易性金融负债”等科目的相关规定进行处理。

本科目期末借方余额,反映企业衍生工具形成资产的公允价值;本科目期末贷方余额,反映企业衍生工具形成负债的公允价值。

财务报告中的披露

期末余额在借方的

一般企业反映在“交易性金融资产”中

工具 衍生 公允 价值 会计 金融

热门文章

-

杭州文海实验多名学生流鼻血,官方连夜成立联合工作组彻查工厂排放

-

杨少华遗体告别仪式:亲友送别,赵本山送花圈,杨威杨议忙后事

-

万茜颜值进阶史:从青涩到“清冷系天花板”的蜕变之路

-

长江商学院自创办第一天起 始终以为中国和世界培养一批具有全球视野

-

深圳南山区“美澳口腔”诊所“跑路”风波:数百患者维权,交款种牙却陷入困境

-

“超级工程”渐行渐近,重庆破局,宜昌“躺赢”?

-

电脑恢复出厂设置步骤详解:备份数据及各操作要点

-

十三岁的星辰:云南女孩侯静怡短暂而明亮的一生

-

首份2025年中报周二亮相,12家公司净利润预增超10倍,华银电力暂居榜首

-

国务院总理李强在天津出席2025年夏季达沃斯论坛工商界代表座谈会

-

巨子生物“变卦”背后:胶原蛋白检测风波与医美巨头商战

-

广州英华思力足球俱乐部翻译徐进遭日籍教练霸凌猝死,家属讨公道