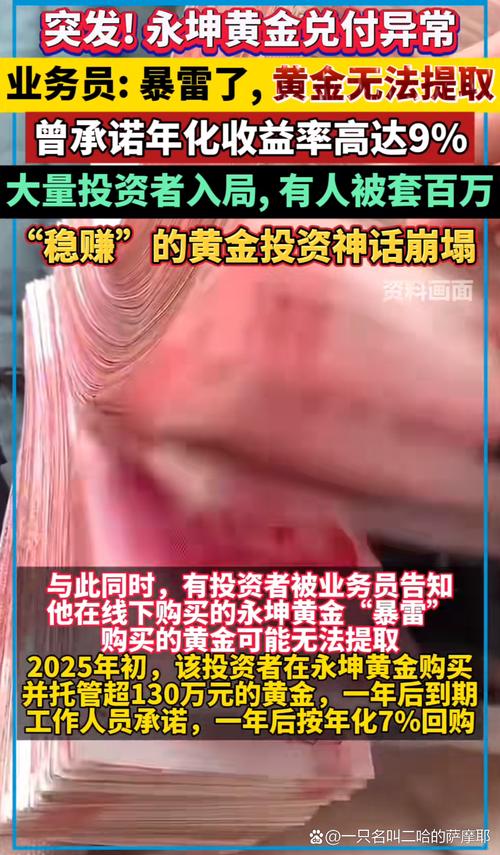

一家公司做了多年口碑,榜单里也有名字,营业收入看着亮眼,结果门口贴着退租公告,办公区空了,投资者的兑付却卡着不动,这事儿是流程堵了,还是另有隐情。黄金本来是个稳字当头的品类,可有人买了黄金,签了委托,收益写着在八个点上下,期满连本带息返还,...

理财公司跑路?黄金投资遇兑付危机,投资者血本无归

一家公司做了多年口碑,榜单里也有名字,营业收入看着亮眼,结果门口贴着退租公告,办公区空了,投资者的兑付却卡着不动,这事儿是流程堵了,还是另有隐情。

黄金本来是个稳字当头的品类,可有人买了黄金,签了委托,收益写着在八个点上下,期满连本带息返还,听起来像把稳妥和高回报装进一个盒子,怎么会突然失灵。

更扎心的是,个别投资者抵押几套房凑了七百多万,项目推进时纸面一切规范,真正到手的实物黄金却从未露面,连仓单影子都没见过,这里到底是流程缺失还是结构设计就没打算让你摸到货。

市场传出消息,部分银行端的交货时间被拉长,原本在柜台能快速提货的流程变得拖拖拉拉,有的银行选择暂停合作,供应链里的齿轮不再咬合,前台的焦虑肉眼可见。

信息还指向一个敏感点,委托方与品牌方之间并不算完全独立,公开资料里能找到人员交叉和持股交织的线索,叫起来像第三方,但边上又像自家人,这种关系结构对普通投资者并不友好。

投资端说卡,银行端说延,办公地点也撤了,三条线汇在一起,大家的第一反应就是现金流告急,这反应并不冒险,属于常识判断,只是每个人心里多少还会留个问号,有没有更深的坑还没露头。

有人会问,黄金不是硬通货吗,买了黄金怎么还会兑付拖延,答案很简单,黄金的价格与合同的承诺不是一回事,书面收益得靠对方按时回款,黄金如果没在你手上,安全垫并不存在。

两份合同的路数看着雅致,一份是购金合同,一份是委托投资,表面把风险分散在两个环节,实际把权利义务串在同一条链子上,真正的风险集中到了那个“按约回购”的承诺里。

当事方提出展期、转股等方案,话术听着像是给到多种出路,投资者冷静下来会发现,展期意味着时间成本被被动延长,转股意味着未来价值要靠经营兑现,现金未到,替代物来了,心理落差立刻形成。

监管层面给到的消息是已经介入,清点资产,核对账目,警方监管,流程走起来像一套标准化的危机处置模板,关键环节还是两点,资产到底在哪里,处置变现速度如何。

单个投资者的处境最具体,一个家庭用房产抵押叠加投资,杠杆叠杠杆,表面是资产配置,实质是把风险集中在一个发行主体上,这一步跨出去时就埋下了地雷,行情好时看不见,风一紧就点火。

很多人被“黄金+保管+固定收益”打动,心理模型是“有货垫背”,可一旦货没有独立托管,仓储不在第三方,保险条款也不对接个人权益,这个“垫背”就像一层塑料膜,轻轻一戳就破。

说起收益,八个点并非天生不合理,关键要看底层怎么赚到,黄金流通的毛利并不丰厚,需要靠规模、周转和衍生品管理来抬杠杆,一旦现金回笼慢于承诺,期限错配就露出牙齿。

银行对公通道的交货拖延,是一个重要风向标,零售端的兑付压力和对公端的履约压力同频出现,说明问题不是个别窗口的误差,而是资金链在更上游的位置被拉紧了。

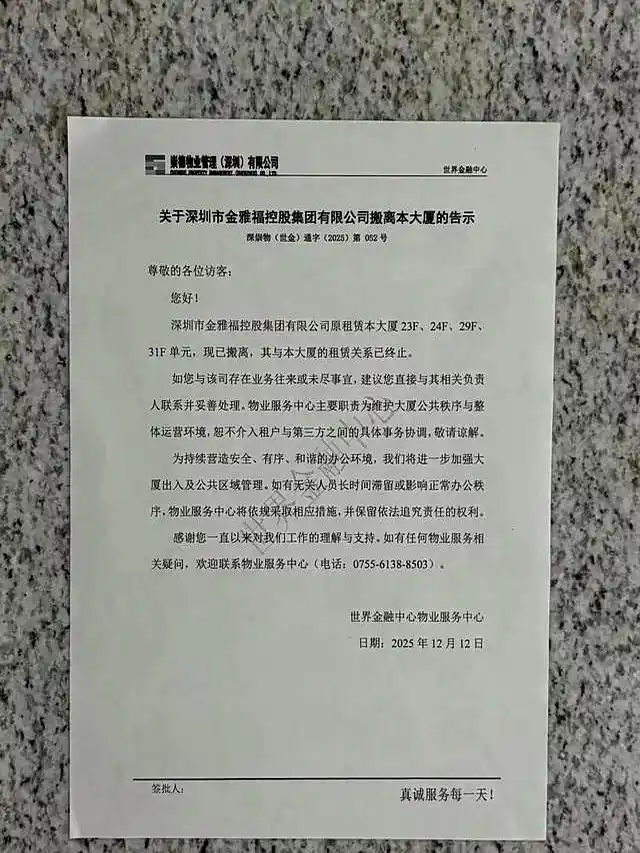

办公地点的突然撤离,建筑物上的公告很冷静,租赁关系终止,辖区内人来人往都看得见,这种“看得见的变化”比财务报表的跳动更具冲击力,投资者感受到的是真空,不是文字。

再看关联关系的公开线索,名字的交叉与持股的牵连容易引发道德联想,讨论里容易被情绪裹挟,还是得把逻辑拎清楚,独立性一旦模糊,风控的第一道防线削弱,链条传导速度加快。

这类项目常见的关键文件有三类,货权凭证、托管协议、质押与保险,缺一不可,缺了哪一个,投资人的实益权就处于弱位,哪怕合同措辞漂亮,执行层面也会“打滑”。

对投资者的建议不用绕弯,先保全证据,合同、转账记录、沟通备忘要齐全,清点自己的权利清单,再去统一登记,集体沟通的效率比单打独斗要高,现场的秩序也更容易维持。

面对展期或转股的选项,得问三句话,资产在哪里,现金流怎么来,信息披露能看到多深,回答越清楚,方案越有意义,回答模糊,风险就没被搬走,只是被换了个外衣。

很多人这次才意识到,黄金不是护身符,只有货权在手才叫安全边际,书面承诺没有外部托管与穿透披露,属于“看起来很美”的范畴,漂亮的数字经不起挤兑的考验。

有观点提到,企业说在积极沟通,策略上这没问题,节奏上要快,越早公布资产盘点结果,越早给出处置时间表,越能减缓恐慌,这不只是公关,更是财务工程学里的“稳定预期”。

另外一个现实是,一旦银行端的通道收紧,周转效率被迫下降,哪怕资产真实存在,变现路径也会变长,现金流的缺口被拉大,时间变成新的成本,利息滚动产生次生压力。

夹在中间的员工很痛苦,前端被客户催,后端被供应商催,工资、社保、补偿都成问号,这一层也是危机里容易被忽略的群体,秩序处置时别忘了他们的权益。

大众舆论需要克制,法律定性未出,标签越简单越容易伤人,事实链在哪里,让数据开口,别让二次伤害发生,这不是替谁开脱,是为了避免在信息不对称时放大误判。

回到本案的“谜底”,表面是黄金理财的延期,内里是现金流的断点,故事里最强的背书并不是黄金,而是可验证的货权和独立的托管,这两样没有落地,黄金就只剩下“概念”。

收益被写在合同上,货权却不在投资者手里,关联方之间来回倒腾,资金在不同口袋里穿梭,账面看着严丝合缝,时间一拉长,真金白银的压力就显形,这就是“期限错配”的日常表情。

银行渠道的延迟与门店端的兑付卡顿相互印证,办公场地的撤离构成了强烈的现实注脚,在这一连串事件里,风险并没有凭空出现,只是被一次次的小概率汇成了大概率。

所谓的“转股”,更像把现金问题推给未来的经营,未来能否创造现金流填坑,需要透明的商业计划与可审计的数据支撑,缺了这些,转股就是换一种等待。

展期同样不等于风险消失,时间拉长可以换来处置窗口,但信心会在时间里消耗,沟通频次、披露深度、阶段性成果,缺一项,信心曲线就继续向下。

政府部门的介入是必要的,清算、审计、监管,三条线一齐推进,投资者按要求提交材料,统一渠道反映诉求,有利于把碎片化的信息聚合起来,给处置提供依据。

这次的教训并不新鲜,只是痛感更近,高收益的诱惑与“看起来安全”的标牌绑在一起,普通人容易卸下警惕,真正应当盯住的从来不是“名气”,而是“底层”。

去做任何一笔委托类投资,问清楚货权是否可查,仓储是否第三方,保险是否独立受益,资金是否专户监管,信息披露是否穿透到资产列表,这五个问题顶半本教材。

别把家庭杠杆全部压在一个项目或一个发行主体上,房贷、消费贷转身进理财,看着是套利,落地是集中风险,现金流承压时,压力成倍返身到自己家里。

黄金市场的正常逻辑并不排斥理财设计,只要货权在位、托管到位、信息透明,收益来自真实经营与对冲,风险是可度量的,偏离这条轨,黄金就成了叙事的包装纸。

投资者现在最需要的是确定性,一份详尽的资产清单,一条可执行的兑付路线,一套公开的处置节奏,哪怕不完美,只要稳定且可验证,信心会回潮一点点。

事件走到这一步,还在变化中,更多数据未公开,部分细节有待官方确认,讨论可以继续,判断要放慢,别在不完整的信息上加速,步子越慢,踩空的概率越低。

这不是哪个个人的失误能解释的故事,结构、激励、监管、尽调,四个维度互相牵扯,任何一处松了,链条就会颤,修补也要从这四处下手,才有望止住下行。

市场记忆会变成制度,舆论热度会退去,合同文本会更新,托管安排会更硬,牌照边界会更严,好的变化值得期待,但每个投资者自己的“风控清单”也要立起来。

写到这里,那句老话还是要说,收益写得漂亮只是开场,穿透资产、看得见货权、摸得着托管才叫底盘,问清楚再出手,别把希望交给一纸承诺。

互动时间来了,你会在展期、转股和依法追偿里怎么选,理想与现实之间,哪条路更稳,留言说说你的思路。

黄金 投资者 资产 不是 一个 收益

热门文章

-

杭州文海实验多名学生流鼻血,官方连夜成立联合工作组彻查工厂排放

-

万茜颜值进阶史:从青涩到“清冷系天花板”的蜕变之路

-

杨少华遗体告别仪式:亲友送别,赵本山送花圈,杨威杨议忙后事

-

长江商学院自创办第一天起 始终以为中国和世界培养一批具有全球视野

-

深圳南山区“美澳口腔”诊所“跑路”风波:数百患者维权,交款种牙却陷入困境

-

国务院总理李强在天津出席2025年夏季达沃斯论坛工商界代表座谈会

-

“超级工程”渐行渐近,重庆破局,宜昌“躺赢”?

-

首份2025年中报周二亮相,12家公司净利润预增超10倍,华银电力暂居榜首

-

电脑恢复出厂设置步骤详解:备份数据及各操作要点

-

十三岁的星辰:云南女孩侯静怡短暂而明亮的一生

-

广州英华思力足球俱乐部翻译徐进遭日籍教练霸凌猝死,家属讨公道

-

巨子生物“变卦”背后:胶原蛋白检测风波与医美巨头商战