### 国泰海通(.SH)估值分析 ---#### **一、生意特性分析** 1. **行业与商业模式**- **行业地位**:国泰海通属于证券行业(申万二级),是大型综合性证券公司,业务涵盖经纪、投行、资管、自营等。作为头部券商之一...

国泰海通股票估值分析,含行情风险、财务健康度等情况

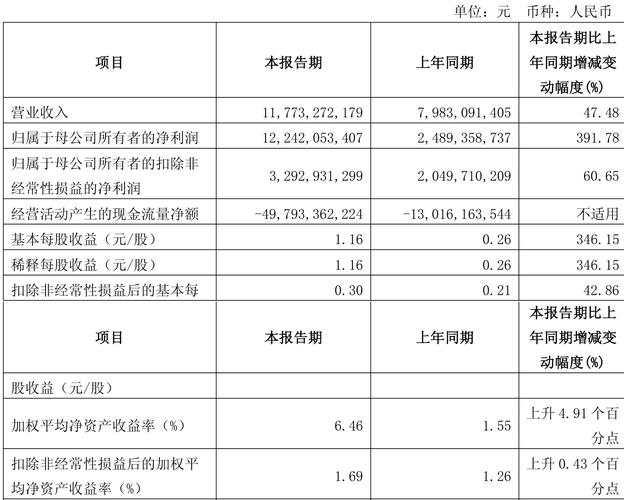

### 国泰海通(.SH)估值分析 ---#### **一、生意特性分析** 1. **行业与商业模式**- **行业地位**:国泰海通属于证券行业(申万二级),是大型综合性证券公司,业务涵盖经纪、投行、资管、自营等。作为头部券商之一,其在行业内的市场份额和品牌影响力较强。- **盈利模式**:主要依赖于资本市场波动带来的交易收入、投资收益以及资产管理业务。由于证券行业具有高度的周期性和波动性,公司的盈利能力受市场环境影响较大。- **风险点**:- **市场波动风险**:证券行业的业绩高度依赖于股市行情,若市场持续低迷,可能对公司的营收和利润造成显著冲击。- **监管政策风险**:证券行业受到严格的监管,政策变化可能对公司业务产生重大影响。 2. **财务健康度**- **ROIC/ROE**:2024年ROE为8.14%,ROIC未提供数据,但根据净利润和资本结构来看,公司股东回报能力一般,仍需关注资本使用效率。- **现金流**:2025年三季报显示,经营活动产生的现金流量净额为324.68亿元,远高于净利润220.74亿元,说明公司经营质量良好,现金流充沛,具备较强的抗风险能力。- **资产负债结构**:短期借款为372.23亿元,长期借款为381.36亿元,整体负债水平较高,但公司现金流充足,偿债压力可控。 ---#### **二、盈利能力分析** 1. **营收与利润增长**- 2025年三季报显示,公司营业总收入为458.92亿元,同比增幅达101.6%;归母净利润为220.74亿元,同比增幅131.8%。- 扣非净利润为163.04亿元,同比增幅80.46%,表明公司主营业务盈利能力强劲,非经常性损益影响较小。- 净利率高达50.25%,较2024年年报的31.22%大幅提升,说明公司产品或服务附加值极高,成本控制能力较强。 2. **盈利预测**- 根据一致预期,2025年公司营业总收入预计为585.06亿元,同比增长34.82%;净利润预计为268.4亿元,同比增长106.08%。- 2026年净利润预计为235.42亿元,同比下降12.29%;2027年净利润预计为281.82亿元,同比增长19.71%。- 从趋势来看,公司短期内盈利能力强劲,但2026年净利润出现下滑,需关注市场环境及政策变化对其的影响。 ---#### **三、估值分析** 1. **市盈率(PE)**- 2025年三季报数据显示,公司归母净利润为220.74亿元,假设当前股价为X元,可计算出当前市盈率为X / (220.74 / 总股本)。- 若以2025年净利润268.4亿元为基准,2025年动态市盈率约为X / (268.4 / 总股本),结合行业平均水平(证券行业平均市盈率约15-20倍),若当前市盈率低于行业均值,则估值偏低。 2. **市净率(PB)**- 公司净资产规模较大,2025年三季报显示,归属于母公司股东的权益为147.75亿元(少数股东权益147.75亿元),总净资产约为295.5亿元。- 若当前股价为X元,总市值为X * 总股本,市净率约为X * 总股本 / 295.5亿元。- 证券行业市净率通常在1.5-2.5倍之间,若当前市净率低于该区间,说明公司估值相对合理甚至被低估。 3. **估值合理性判断**- 当前公司盈利能力强劲,现金流充沛,且净利率高企,显示出良好的盈利能力和成本控制能力。- 若市盈率和市净率均处于行业低位,说明公司估值具备吸引力,适合中长期投资者布局。- 但需注意2026年净利润可能出现下滑,需关注市场环境是否改善,以及公司能否通过多元化业务实现盈利稳定。 ---#### **四、投资建议** 1. **短期策略**- 若市场情绪回暖,证券板块有望受益,可考虑逢低布局,关注公司基本面和市场流动性变化。- 短期内可关注2025年三季报后的市场反应,若股价因业绩超预期而上涨,可适当减仓锁定收益。 2. **中长期策略**- 长期来看,公司具备较强的盈利能力和稳定的现金流,若估值合理,可作为核心资产配置。- 建议关注2026年净利润是否能恢复增长,若公司能够通过优化业务结构、提升投研能力等方式增强盈利能力,未来成长空间较大。 3. **风险提示**- 市场波动风险:若股市持续低迷,可能对公司的经纪、投行等业务造成冲击。- 政策风险:证券行业监管政策变化可能影响公司业务模式和盈利能力。- 负债风险:虽然公司现金流充足,但高负债水平仍需关注其偿债能力。 ---#### **五、总结** 国泰海通(.SH)作为一家头部证券公司,具备较强的盈利能力和稳定的现金流,2025年三季报显示其业绩大幅增长,净利率高企,显示出良好的经营质量。若当前估值合理,具备较高的投资价值,尤其适合中长期投资者布局。但需关注2026年净利润是否能恢复增长,并警惕市场波动和政策变化带来的风险。

公司 能力 盈利 净利润 行业 市场

热门文章

-

杭州文海实验多名学生流鼻血,官方连夜成立联合工作组彻查工厂排放

-

万茜颜值进阶史:从青涩到“清冷系天花板”的蜕变之路

-

杨少华遗体告别仪式:亲友送别,赵本山送花圈,杨威杨议忙后事

-

长江商学院自创办第一天起 始终以为中国和世界培养一批具有全球视野

-

深圳南山区“美澳口腔”诊所“跑路”风波:数百患者维权,交款种牙却陷入困境

-

“超级工程”渐行渐近,重庆破局,宜昌“躺赢”?

-

国务院总理李强在天津出席2025年夏季达沃斯论坛工商界代表座谈会

-

首份2025年中报周二亮相,12家公司净利润预增超10倍,华银电力暂居榜首

-

电脑恢复出厂设置步骤详解:备份数据及各操作要点

-

十三岁的星辰:云南女孩侯静怡短暂而明亮的一生

-

广州英华思力足球俱乐部翻译徐进遭日籍教练霸凌猝死,家属讨公道

-

巨子生物“变卦”背后:胶原蛋白检测风波与医美巨头商战