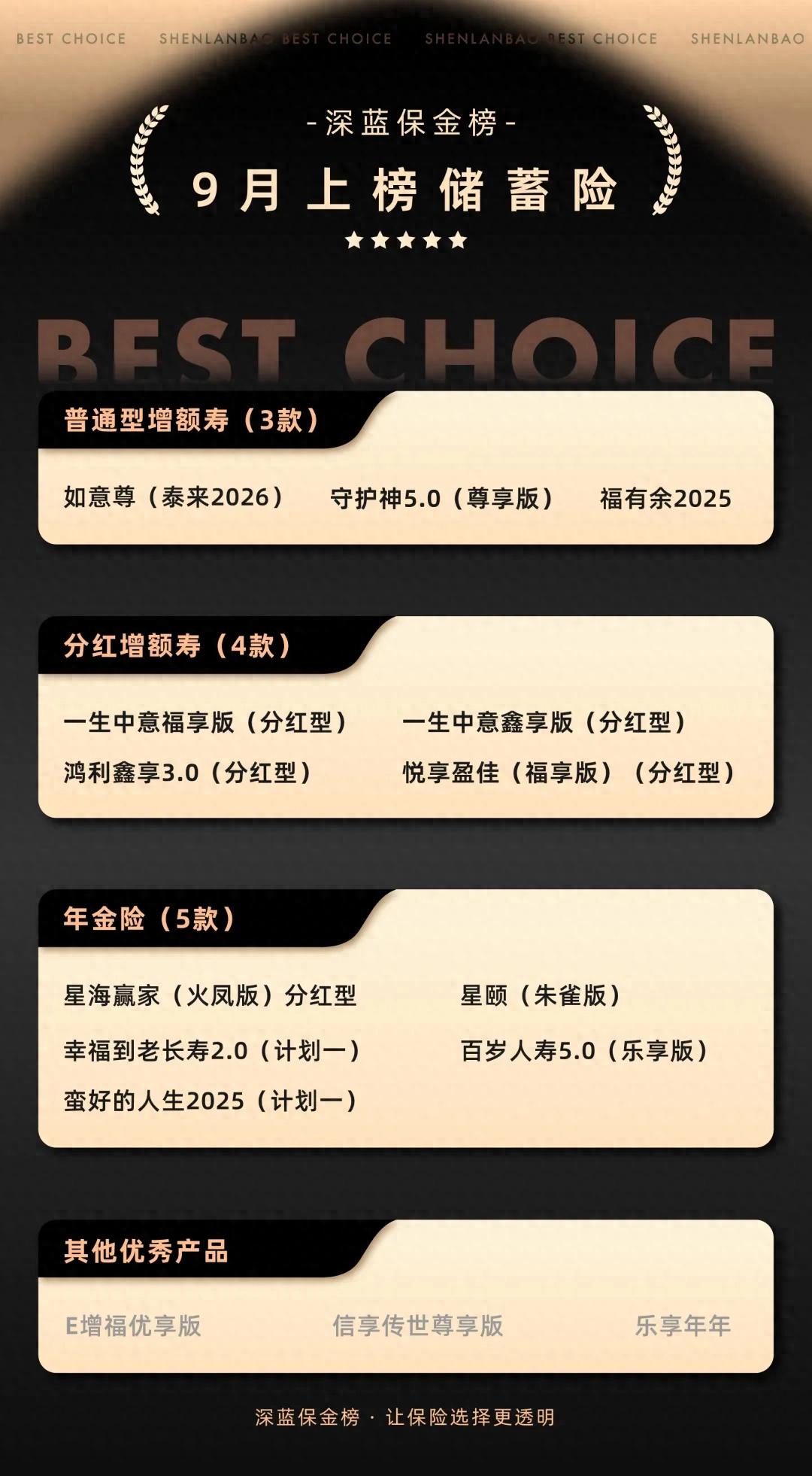

来了,预定利率下调后的首个储蓄险榜单。

大家既能看到一些熟悉的 IP 产品,也能看到一些新产品,各有特点,能满足打理闲钱、财富增值、养老规划等方面的需求。

如果你已经比较了解产品,可以结合我们的建议来选择,如果还不太了解,那建议看完内容后,...

预定利率下调后首个储蓄险榜单来了!新出产品哪些值得选?

来了,预定利率下调后的首个储蓄险榜单。

大家既能看到一些熟悉的 IP 产品,也能看到一些新产品,各有特点,能满足打理闲钱、财富增值、养老规划等方面的需求。

如果你已经比较了解产品,可以结合我们的建议来选择,如果还不太了解,那建议看完内容后,再跟我们咨询一下,搞清楚产品特点再入手。

那新出的产品,有哪些比较值得选?我们先来看结论:

相比上期榜单,本期产品已全部更新,其中年金险增加了分红型产品。

没精力钻研对比的朋友,可以直接 点击【保险严选】,让专业规划师根据你的需要、预算,为你一对一推荐合适产品,效率更高。

增额寿,有两大优势:

一是买完后,收益可持续终身,不像存款、国债那样,到期就得按最新利率重新投,出现“再投资风险”。

二是增额寿具备法商功能,能用于资产隔离、财富定向传承等场景。

如果你有闲钱想长期稳健增值,或者想做婚前资产隔离、定向传承等,就可以考虑它。

现在能买到的优秀产品,我们帮大家挑好了:

如意尊(泰来2026):确定收益高点击【保险严选】了解详情

如意尊(泰来 2026)由信泰人寿承保,收益比较有优势。

30 岁女性,5 年交,每年交 5 万,40 岁的收益率有 1.64%,现价增值 3 万多,60 岁有 1.89%,现价增值 17 万多。

目前 30 年国债的市场利率也就是 2% 上下浮动,还有再下跌的可能。

而无论市场利率怎么波动,增额寿都会按照既定的金额往上涨,很安心。

这款产品的减保规则很友好,最快 5 年能减完现金价值,以后有需要了,比如想拿去做其他理财投资,直接线上减保也很方便。

看重保证收益的朋友,可以优先考虑这一款。

表中还有一款爱心人寿的守护神 5.0(尊享版),收益跟它很接近,可以作为备选。

福有余2025:大品牌,知名度高点击【保险严选】了解详情

福有余 2025 由太平洋人寿承保,大品牌。

同样的交费条件,长期收益率能达到 1.9%,只比前面的守护神 5.0(尊享版)低一点。

它的投保门槛比较低,还支持月交。

另外新华人寿有一款 E 增福优享版,收益率跟『福有余 2025』差不多,前中期的增值速度更快一些。

这俩都是互联网产品,投保方便,喜欢大公司的朋友,可以考虑~

如果想详细对比几款产品不同交费条件的收益差别,或者想制定适合自己的交费方案,可以 点【保险严选】 咨询专业规划师,免费帮你分析对比产品~

相比普通型增额寿,分红型增额寿保证收益低一些,但多了额外分红。

可以理解为找工作,普通型增额寿是固定每月 1 万的待遇,分红型增额寿则是 8000 底薪加业绩分红。

最后分红产品能拿到手的钱,可能比 1 万多,也可能更少,但不会低于 8000。

在 2% 预定利率的上限内,普通增额寿的收益已经比较低了,分红增额寿的保证收益跟它进一步缩小,还有着更高的分红收益上限,长期价值变得更高。

下面来看看本月的优秀产品:

这 4 款产品都是目前市场上第一梯队的产品,先来看下它们所属公司的情况:

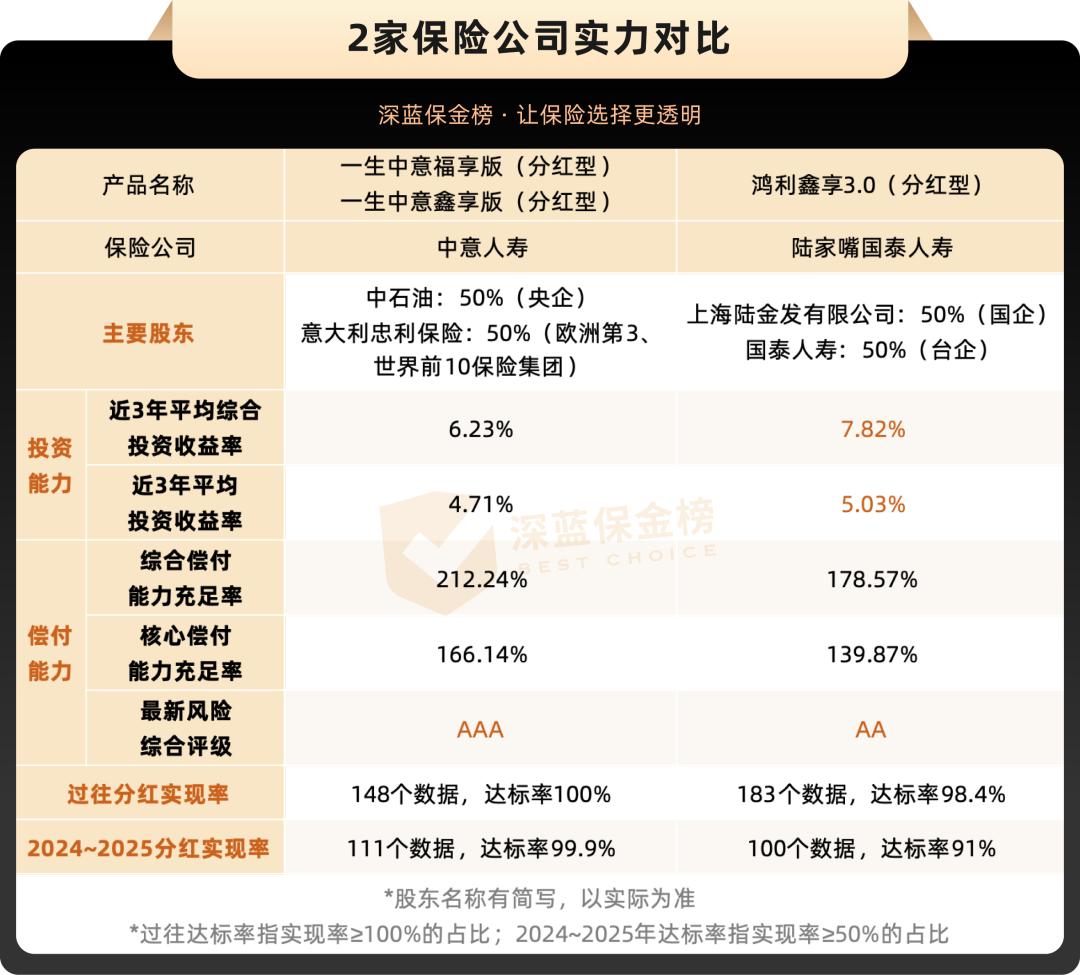

一生中意福享版(分红型):预期收益高点击【保险严选】了解详情

一生中意福享版(分红型)由中意人寿承保,产品侧重点很明显——压低保证收益,抬升预期收益。

以 30 岁女性,每年交 5 万,交 5 年为例:保证收益长期接近 1.3%,含分红预期收益长期接近 3.3%。

相比固收增额寿来说,相当于牺牲 0.5% 左右的确定性收益,去换取额外 1% +的分红收益,还是很值得选择的。

如果你希望保证收益能更高一点,也可以考虑另外两款产品:

中意人寿另一款产品 一生中意鑫享版(分红型),以及陆家嘴国泰人寿的 鸿利鑫享 3.0(分红型),长期保证收益率 1.5% 左右,预期分红收益率 3% 左右,整体相差不大。

这俩公司实现分红的能力,也很值得信赖:

中意人寿由中石油天然气集团、意大利忠利保险集团合资成立,陆家嘴国泰人寿股东分别为上海陆家嘴金融发展有限公司、台国泰人寿保险,都很有实力。

它俩的投资收益率,常年排在行业前列,甚至要超越很多传统大公司,所以它们的历史分红实现率都很优秀。

近 10 年的分红实现率,一直都维持着高水平,是少有的突破 2023 年分红限高令的保险公司。

悦享盈佳(分红型):大公司产品,保证收益高点击【保险严选】了解详情

悦享盈佳(分红型)由中邮人寿承保,大公司出品。

产品本身不差,保证收益高,预期分红收益率同样不错,长期可以达到 3.1%。

公司注册资本 300 多亿,大股东国内物流老大哥中国邮政,二股东是友邦保险,实力和背景丝毫不输“老七家”。

但分红险这块儿,中邮人寿做的时间不是很长,从公开数据来看,35 款产品,最早一款是 2009 年上线,大部分是 2017 年及之后上线。

历史分红实现率数据,一共只公布了近三年的,2024 年还受到限高影响,整体参考性不是很强。

当然它的资本规模要比另外两家大不少,公司的经营稳定性和安全性也没啥问题,如果对它家未来的投资实力有信心,也可以考虑。

想详细了解几款产品,制定适合自己的交费方案,可以 点【保险严选】 咨询专业规划师,免费帮你分析对比产品~

年金险榜单包含养老年金和快返年金:

养老年金领钱时间晚,最早一般是 55 岁或 60 岁领取,适合养老规划;快返年金领钱时间早,一般第 5 年就能开始领,适合打理闲钱、灵活规划资金。

相比以前的榜单,这次我们加入了分红型产品,让大家有更多选择。

话不多说,我们直接来看:

几款分红年金所属的保险公司,数据如下:

下面来看产品:

有两款分红型产品。

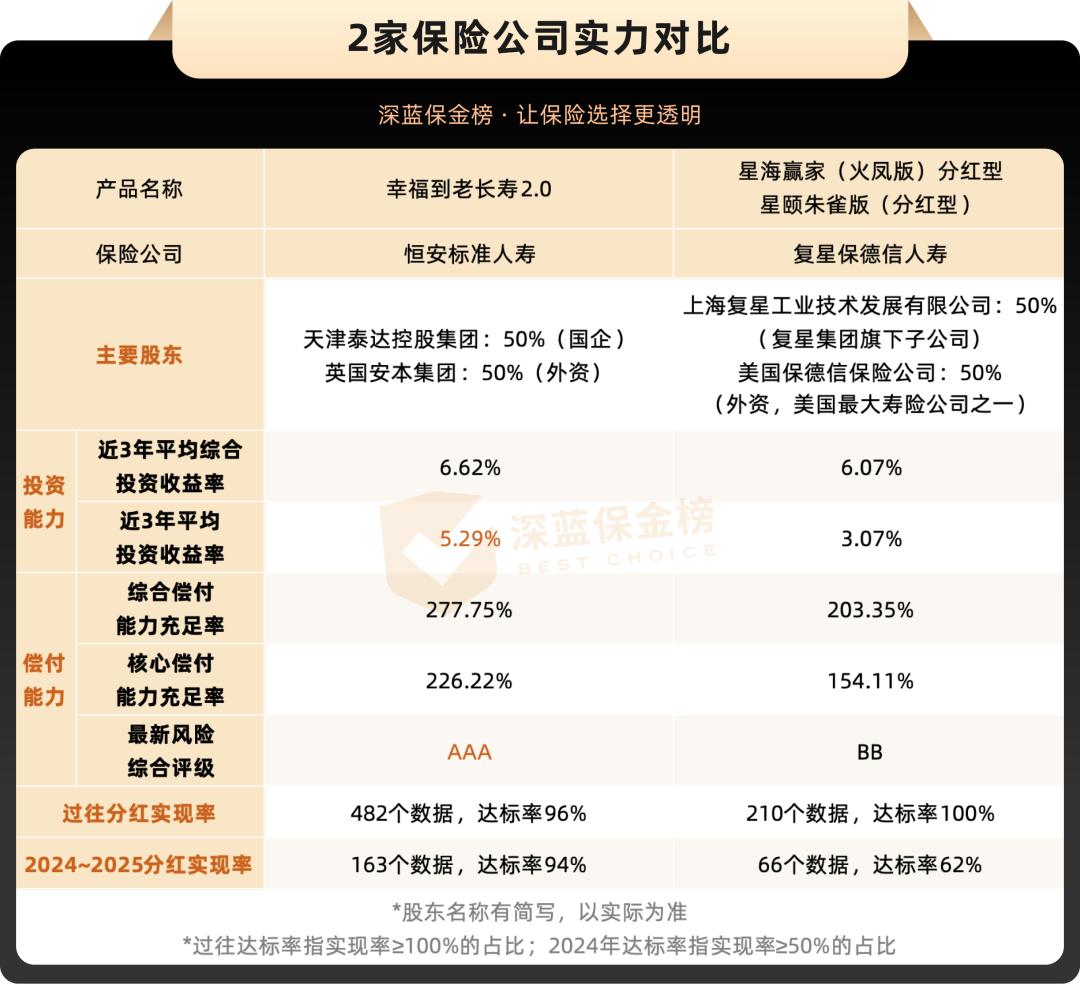

星海赢家(火凤版)分红型:保证收益和分红收益都很高点击【保险严选】了解详情

星海赢家(火凤版)分红型 整体收益很亮眼,以 30 岁女性,3 年交,每年交 10 万,60 岁领取为例:

每年保证领取 1.99 万,算上分红,领取金额从 3 万开始递增,每年大概能增加 1000~2000 元,比如 60 岁领 3.07 万,70 岁能领 3.6 万。

它的现金价值能持续到 90 岁,预期收益率能达到 3.6%,非常不错。

我们也跟几款固收年金对比了下,保证领取金额比部分产品还高,只要分红实现率能长期稳定在 30% 以上,就能稳稳超过固收年金,所以公司实力也比较重要。

它所属的复星保德信人寿,中资股东为复星集团,香港上市企业,外资股东为美国保德信集团,百年企业。

其公布了 2013 年至今的历史分红实现率,2022 年及之前都是 100% 及以上。

2023 年受限高影响,大部分产品在 50%,2024 年也只有新产品实现率为 100%,不过产品实际收益率基本都在 3% 以上,长期分红水平不差。

综合目前的产品来看,星海赢家(火凤版)分红型 长期收益超过固收年金的概率很高,适合大部分朋友选择。

表中另一款产品,恒安标准人寿的幸福到老长寿 2.0 则“极端”一点。

同样的交费条件,每年保证领取金额比前者少个 2000 块,但预期分红领钱金额更高,60 岁能领到 3.2 万,72 岁开始每年就能领到 4 万块,比前者早了 4 年。

恒安标准人寿的分红能力,也确实能给人信心。

从 2009 年到 2024 年,几十款分红险产品,绝大多数产品分红实现率均为 100%,这两年也都是突破分红限高,属于行业佼佼者。

家族有长寿基因、没那么看重保证收益的朋友,可以考虑它。

相比养老年金,快返年金领钱时间快,现金价值长期跟已交保费差不多,很适合用来打理闲钱,或者灵活规划现金流。

星颐朱雀版(分红型):第5年开始领钱,分红收益高

星颐朱雀版(分红型)由复星保德信人寿承保,第 5 年开始领钱。

按 30 岁女性,交 3 年,每年交 10 万为例,相比另外两款固收年金,它每年保证领取 5187 块,少了 1000 块左右,但预期领钱的分红年金有 9800 块,多了将近一半。

它的现金价值一直维持在 30 万左右,能持续终身。

也就是说,第 5 年开始领的钱都属于额外收益,可以自由支配,后续如果需要用钱,也能退保把投入的钱拿出来。

我们算了一下,只要分红实现率长期维持在 30%,就能稳稳追平另外两款产品。

星颐朱雀版(分红型)可以选现金领取、累积生息和交清增额三种方式计算分红,上面用的是现金领取的方式。

如果不是特别看重确定性收益,可以优先考虑它,每年领的钱大概率是要比固收高的。

如果非常看重确定性收益,也可以考虑下面两款固收产品:

蛮好的人生2025(计划一):大品牌,保证收益高点击【保险严选】了解详情

蛮好的人生 2025(计划一)由太平洋人寿承保,之前老产品就属于大公司里比较优秀的,这次新产品也不错。

同样的交费条件,第 5 年能领 8400 块,第 6 年开始每年领 5971 块,长期收益率可以达到 1.85%。

它可以线上投保,比较便捷。

另外一款爱心人寿的百岁人寿 5.0(乐享版),收益率要更高一些,同样的交费条件,第 5 年开始每年能领 6200 块,长期收益率可以超过 1.9%。

两款产品,大家可以结合自己的需求来选,喜欢大公司的可以考虑前者,想要领的多一些,就选后者。

有任何问题,都可以点击【保险严选】,我们免费帮大家解答~

通过新产品,大家可以看到,分红型产品的保证收益,跟固收产品的收益差距大大减少,算上分红的优势,更加明显。

相信后面这类产品的市场,也会越来越大。

当然,固收产品的价值依然存在——有着更高的确定性收益,选择它们也没问题,最重要的还是符合自己的需求。

要是想进一步了解这些产品,或者需要详细的产品资料和收益对比表,可以点击【保险严选】,我们会免费把资料给到大家,帮大家详细分析,协助筛选产品。

产品 分红 收益 可以 分红型 人寿

热门文章

-

杭州文海实验多名学生流鼻血,官方连夜成立联合工作组彻查工厂排放

-

万茜颜值进阶史:从青涩到“清冷系天花板”的蜕变之路

-

杨少华遗体告别仪式:亲友送别,赵本山送花圈,杨威杨议忙后事

-

长江商学院自创办第一天起 始终以为中国和世界培养一批具有全球视野

-

深圳南山区“美澳口腔”诊所“跑路”风波:数百患者维权,交款种牙却陷入困境

-

“超级工程”渐行渐近,重庆破局,宜昌“躺赢”?

-

国务院总理李强在天津出席2025年夏季达沃斯论坛工商界代表座谈会

-

首份2025年中报周二亮相,12家公司净利润预增超10倍,华银电力暂居榜首

-

电脑恢复出厂设置步骤详解:备份数据及各操作要点

-

十三岁的星辰:云南女孩侯静怡短暂而明亮的一生

-

广州英华思力足球俱乐部翻译徐进遭日籍教练霸凌猝死,家属讨公道

-

巨子生物“变卦”背后:胶原蛋白检测风波与医美巨头商战

最近发表

-

2025淘宝新春开门红咋避价格管控?这些要点得知道

-

金秀贤择偶标准奇葩,原来因父母离婚缺爱

-

重庆富豪张松桥持续增持中渝置地 能提振股价吗?

-

电脑无法粘贴?教你快速排查和解决常见原因

-

苹果6抹掉所有内容会怎样?恢复出厂后手机变快吗

-

金秀贤与已故金赛纶交往传闻反转,主播因假证据被逮捕

-

金秀贤父母离婚背后,16岁金赛纶的悲剧真相

-

恢复出厂设置用英文怎么说?简单直译就是Restore Factory Settings

-

央视财经李斯璇:比撒贝宁还牛的学霸女主播

-

金秀贤父母离婚,恋童丑闻曝光:27岁男星与15岁少女6年恋情

-

金秀贤父母离婚内幕曝光 他崩溃痛哭真相揭秘

-

淘宝限购怎么办?多账号策略教你轻松避开关联